|

中国网财经4月26日讯 泰恩康上市次年业绩滑坡。日前,泰恩康发布2023年报。报告期内,公司实现营收7.61亿元,同比减少2.90%;实现归属于上市公司股东的净利润1.6亿元,同比减少8.26%;扣非净利润1.52亿元,同比下滑9.26%;经营活动产生的现金流量净额9352.56万元,同比下滑37.15%。

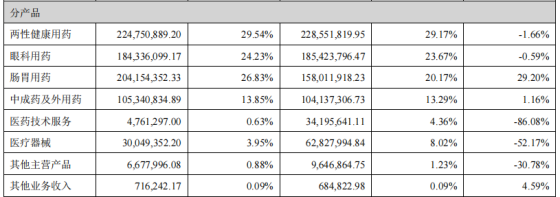

来源:泰恩康2023年报 泰恩康还公布了2023年度分红方案,拟“每10股派发现金红利3元(含税)”,合计派发现金股利超1亿元。 从业务板块看,2023年,泰恩康两性健康用药实现收入2.25亿元,同比减少1.66%;肠胃用药实现收入2.04亿元,同比增长29.20%;眼科用药实现收入1.84亿元,同比减少0.59%。上述三类核心药物在营收中的占比分别为29.54%、26.83%和24.23%,合计对营收的贡献超过80%。

来源:泰恩康2023年报 值得注意的是,在泰恩康的核心药物中,除爱廷玖、爱廷威为自研仿制药外,和胃整肠丸及沃丽汀均是通过代理在国内销售。 泰恩康最早由医药代理起家,经过多年发展,医药代理板块仍是公司收入和利润的主要来源。2023年,医药代理板块实现营收4.3亿元,在营收中的占比超过50%。 对此,泰恩康在年报中也提示了代理业务的风险,尤其是公司作为沃丽汀在中国的唯一总代理,如果代理关系中止或终止,将对公司的经营产生重大不利影响。 为增强竞争优势,泰恩康通过多种途径提升自研能力。例如,公司与泰国李万山就和胃整肠丸的生产技术转让达成合作,未来和胃整肠丸将成为公司的自有OTC药品;通过收购博创园控股权获得CKBA全球创新小分子药物,目前白癜风适应症的II期临床试验顺利开展。 此外,公司在自主研发方面也取得新进展。其中,多款药物取得注册批件,另外13个药物研发项目已提交注册申请等。 业绩滑坡的泰恩康,股价也持续承压。近1年,泰恩康的股价已下跌近30%。 今年3月,泰恩康公布了股东聚兰德的减持计划,即在3月19日至 6月18日期间将减持所有股份数量,减持比例不超公司总股本的1.72%。实际上,泰恩康另一股东华铂精诚在3月已减持1032万股,占公司总股本的2.44%。 |

京公网安备 11010102002228号

京公网安备 11010102002228号