|

中国网财经3月19日讯(记者 张增艳)近日,迅策科技向港交所递交招股书,中金公司为独家保荐人。 资料显示,成立于2016年的迅策科技,核心业务是为企业提供涵盖数据基础设施及数据分析的实时解决方案。目前,公司的业务范围已从资产管理公司扩展至再生能源、零售及电信等其他行业。虽然客户基数有所扩大,但公司仍面临亏损。 3年累计亏损近3亿 招股书显示,2021-2023年,迅策科技的收入实现大幅增长,分别为1.2亿元、2.88亿元和5.30亿元,2022年和2023年的同比增幅分别为139.8%和84.3%。 虽然收入持续增长,但迅策科技期内分别亏损1.19亿元、0.97亿元和0.63亿元,累计亏损近3亿元。受亏损影响,公司经营活动所得现金流量净额在2022-2023年均告负,且呈现扩大趋势,分别为-1.85亿元和-1.94亿元。 针对亏损,迅策科技在招股书中解释称,主要因业务快速扩张而产生大量研发开支及行政开支。其中,公司期内的研发开支分别为1.52亿元、2.59亿元和3.79亿元,在总收入中的占比分别为127.0%、89.9%和71.5%;行政开支同期分别为0.50亿元、0.68亿元和0.82亿元,在总收入中的占比分别为42.0%、23.6%和15.5%。 至于外界关注的“盈利”问题,迅策科技并未在招股书中给出具体的时间节点,只是称“预计随着公司业务规模不断扩大,营运效率不断提高,2024年净亏损将持续减少”。2021-2023年,迅策科技的净亏损率分别为99.1%、33.5%和9.8%。 多家投资机构提前退场 招股书显示,自2017年以来,迅策科技前后引入A轮、A+轮、B轮、C轮、C+轮、D轮及交叉轮等7轮融资,获得融资额分别为0.76亿元、0.89亿元、2亿元、6.5亿元、0.64亿元、8亿元和2.2亿元,合计超过20亿元。经过多轮融资,公司的估值在2023年迎来大爆发,增长至62.2亿元。

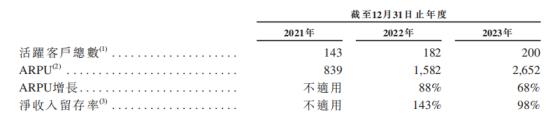

来源:迅策科技招股书 需要指出的是,在上述融资中,迅策科技也受到了腾讯、云峰基金以及KKR等知名投资机构的青睐。其中腾讯在B轮、C轮融资中均对迅策科技有所增资,后又受让其他投资机构所持有的股份。 截至目前,腾讯为迅策科技的第二大股东,持股比例为7.55%;KKR通过Accel Asia Holdings II持有6.32%的股份;云峰基金持股6.02%。 不过,也有多家投资机构提前退场。其中,北京创新工场、珠海诚昊均在2017年通过A轮融资进入迅策科技的股东名单;2021年5月,这两家投资机构分别以2000万元和2722.46万元将其所持有的股份分别转让给广西腾讯和北京歌华。 此外,中山火炬于2020年6月斥资1937.79万元受让投资人杨博元持有的迅策科技部分股份,不足1年时间,又将其所持股份以2825.12万元转让给广西腾讯。 2023年仅增加18个客户 一直以来,迅策科技的客户均以资产管理公司为主,通过向其他产业扩容后,其在收入中的占比有所下滑。截至2023年底,由资产管理、多元化产业等客户贡献的收入分别为3.50亿元和1.81亿元,在收入中的占比分别为65.9%和34.1%。 虽然客户基数有所扩大,但迅策科技的客户增速出现明显下滑。截至2021年末、2022年末及2023年末,公司的活跃客户总数(产生收入的客户总数)分别为143个、182个和200个。换句话说,迅策科技2023年全年仅增加18个客户,上述数量远低于2022年的39个。

来源:迅策科技招股书 过去3年间,迅策科技每个用户的平均收入分别为83.90万元、158.2万元和265.2万元,但其增速已从2022年的88%下滑至2023年的68%。与此同时,客户的净收入留存率(即同一组客户当期产生的收入除以上年同期产生的收入所得的商)也由143%降至98%。 此外,迅策科技还依赖有限的客户产生大部分收入。在2021-2023年,公司的前5大客户贡献的收入在总收入中的占比分别为19.9%、34.1%和35.2%,而同期最大客户的收入贡献在总收入中的占比分别为7.0%、12.3%和12.3%。 基于此,迅策科技在招股书中提出,未来公司主要发展策略就是拓展客户基础。根据募资用途,公司不仅要拓展其他行业的客户,例如智能制造业、物流、农业以及金融服务(除资产管理外)等,也要扩展海外业务,并计划在其他地区(如亚太地区、美国、欧洲、中东及非洲)及其他货币(包括美元、欧元、英镑及港元)建立业务及增加投资等。 针对迅策科技的业绩表现及上市进展,中国网财经将持续保持关注。 |

京公网安备 11010102002228号

京公网安备 11010102002228号